富が一部の富裕層に集中する現象は世界共通であり、G20をはじめ多くの国が「富裕層課税の強化」へと舵を切っています。

この動きに対する反応は様々です。たとえば、NVIDIAの”革ジャン社長”ことジェンスン・フアン氏のように「カリフォルニアの課税? 全然OKだよ」と余裕を見せる人もいれば、Google共同創業者のラリー・ペイジ氏のように、税金の安い州へ拠点を移す人もいます。

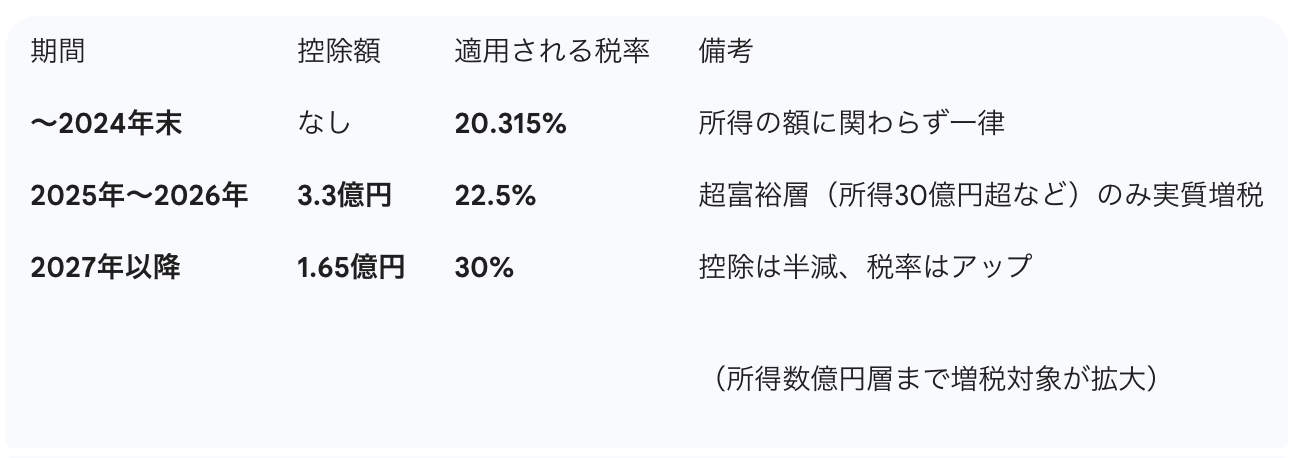

さて、日本の金融所得課税はこれまで「一律約20%」でした。しかし、所得が1億円を超えると、給与所得よりも税率の低い株式売却益などの割合が増え、かえって税負担率が下がってしまう――いわゆる「1億円の壁」が問題視されてきました。

そこで導入が進められているのが、高所得者に対して最低限の税負担を求める**「ミニマム課税」です。

2027年についてはまだ決定ではありませんが、報道によれば下記のような形になりそうです。

さて、この税制で、気になる点はたった一つです。

創業者も投資家も、税制上は同じ扱いをされている

という点です。

創業者は、成功するか、失敗するかわからない中、必死に努力をして上場やM&Aにまでこぎつけるわけですから、創業者と投資家を同じ扱いをするのは、かわいそうだなと思います。創業する意欲もなくなってしまいそうです。

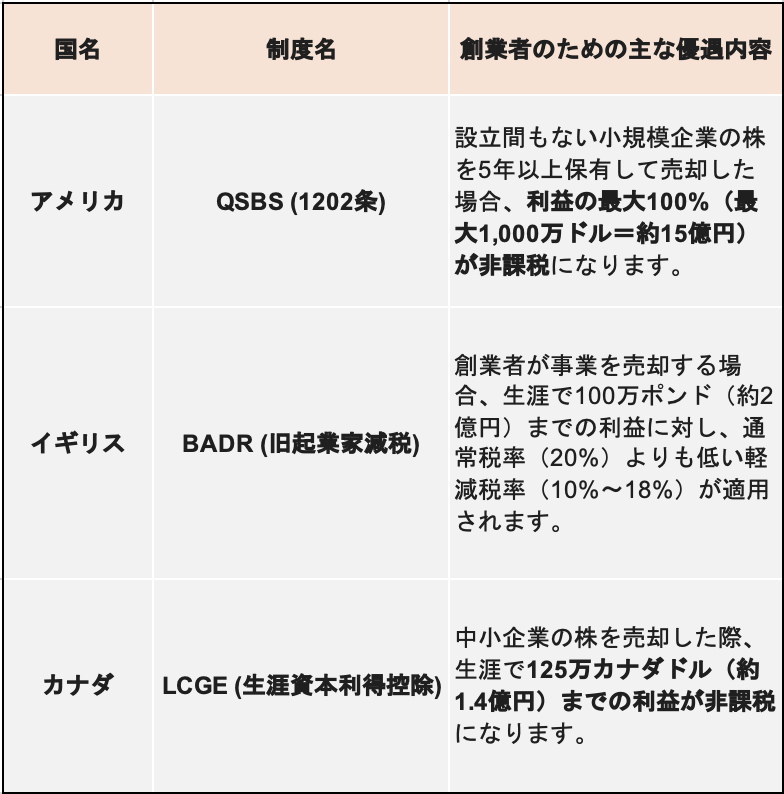

そこで「世界ではどうなっているか?」調べてみました。

下記は、アメリカ・イギリス・カナダの事例です。 ※私は税の専門家ではありませんので、あくまで「海外には創業者(起業家)向けの優遇措置が明確にある」という事実をお伝えするための簡易的なまとめとしてご覧ください(条件等は簡略化しています)。

どうでしょう?

やはり、最大100%(約15億円)が非課税になる米国の優遇措置のインパクトは強烈です。アメリカで次々とユニコーン企業やスタートアップが生まれる背景には、こうした「挑戦者への明確なリターン」が用意されている点も大きく影響しているのだと痛感しました。